BCG là tập đoàn đa ngành định hướng trở thành tập đoàn năng lượng hàng đầu Việt Nam. Trong những năm gần đây, BCG luôn duy trì được tốc độ tăng trưởng cực kì ấn tượng. Vậy cổ phiếu BCG có phù hợp để đầu tư? Mọi người hãy cùng Việt tìm hiểu để nhận định và định giá cổ phiếu BCG nhé

I. Thông tin tổng quan của mã cổ phiếu BCG – Bamboo Capital

(lưu ý, thông tin và số liệu trong bài viết này được cập nhật tại ngày 26/06/2022)

Mã cổ phiếu: BCG

Giá cổ phiếu BCG (ngày 26/6/2022): 14,450 vnđ/cp

Vốn hóa: 7,272 tỷ

Số lượng cổ phiếu niêm yết: 503,305,437 cổ phiếu

EPS (Earning per share) của năm gần nhất: 1.210 (lợi nhuận cổ đông công ty mẹ 2021 / tổng số cổ phiếu niêm yết)

PE: 11,9

ROE (return on equity): 10.77%

Năm thành lập: 2011

Địa chỉ trụ ở chính: 27C Quốc Hương – P. Thảo Điền – Tp. Thủ Đức – Tp. HCM

Website thông tin chính thức: www.bamboocap.com.vn

Lịch sử chi trả lợi nhuận: BCG chia cổ tức đều đặn từ 2020 đến nay (3 năm liên tục), dưới hình thức tiền mặt và cả cổ phiếu

Tầm nhìn của doanh nghiệp: trở thành tập đoàn năng lượng tái tạo hàng đầu Việt Nam

(Số liệu được lấy từ nguồn: https://finance.vietstock.vn/BCG-ctcp-bamboo-capital.htm )

II. Nhận định mã cổ phiếu BCG

1. Đánh giá kết quả hoạt động kinh doanh của BCG

Kết quả kinh doanh trong 5 năm gần nhất của doanh nghiệp BCG như thế nào?

- Hoạt động kinh doanh

– Kinh doanh bất động sản => chiếm hơn 60% doanh thu

– Xây dựng dân dụng và hạ tầng => chiếm hơn 25% doanh thu

– Năng lượng tái tạo => chiếm hơn 10% doanh thu

BCG đứng top mấy trong ngành?

Nằm trong Top 10 doanh nghiệp sản xuất năng lượng tái tạo Việt Nam đang niêm yết trên sàn chứng khoán

Còn mảng bất động sản và xây dựng thì chưa vào trong top 10 của ngành.

- Mặc dù định hướng là tập đoàn năng lượng tái tạo nhưng hiện tại nguồn thu nhập chính của BCG vẫn đang đến từ hoạt động kinh doanh bất động sản. Do đó, trong giai đoạn này chúng ta phải liên tục theo dõi hoạt động của doanh nghiệp để đảm bảo ban lãnh đạo vẫn đi đúng hướng. Tăng dần hoạt động kinh doanh và doanh thu từ nguồn năng lượng tái tạo.

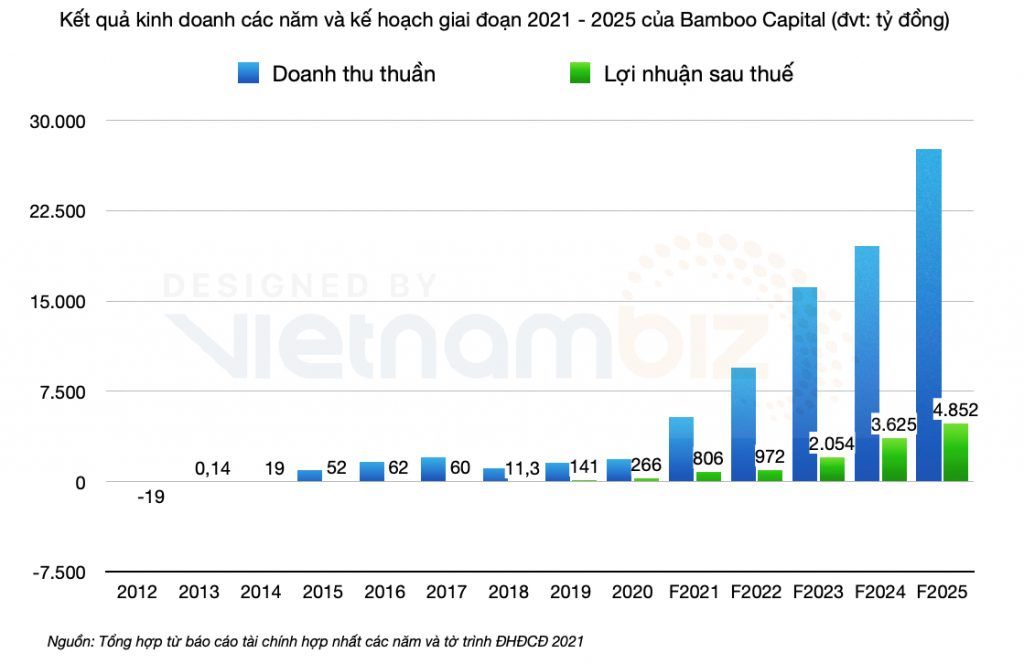

- Doanh thu liên tục tăng trưởng từ 2018 đến nay từ 1,113,321 (năm 2018) lên đến 2,589,459 (năm 2021). Tăng trưởng 232%, tương đương mức tặng trung bình gần 62% trong 3 năm

- Lợi nhuận gộp tăng trưởng tốt từ 2018 đến nay từ 231,374 tỷ (năm 2018) lên 938,992 tỷ năm (2021)

- NPM (net profit margin) – biên lợi nhuận ròng: 36% => NPM của BCG đang ở mức thấp trung bình so với các doanh nghiệp bất động sản, tốt hơn so với các doanh nghiệp xây dựng và thấp hơn so với các doanh nghiệp năng lượng tái tạo.

- Lợi nhuận sau thuế của cổ đông công ty mẹ tăng mạnh trong 3 năm gần nhất => doanh nghiệp tăng trưởng nhanh trung bình 30% năm trong vòng 3 năm(cắt chụp màn hình bảng kết quả kinh doanh các năm gần nhất)

Nhận định cá nhân kết quả hoạt động kinh doanh của BCG trong các năm tiếp theo:

Tốc độ tăng trưởng vẫn đang giữ được xu hướng tăng, ước tính duy trì được tốc độ tăng trưởng g = 15 – 20%

2. Đánh giá triển vọng ngành nghề cốt lõi và sản phẩm của doanh nghiệp BCG

BCG là tập đoàn đa ngành, cho nên nếu chính xác thì phải phân tích đủ các ngành chiếm tỷ trọng doanh thu lớn. Nhưng ở phạm vi bài viết này tôi chỉ đi sâu tìm hiểu về ngành năng lượng tái tạo, vì đa số các nhà đầu tư quan tâm đến BCG cũng vì ngành năng lượng. (các nhà đầu tư nên phân tích chi tiết hơn để có nhiều cơ sở đưa ra quyết định)

1. Mô tả mô về ngành năng lượng tái tạo:

Năng lượng tái tạo đang nổi lên và trở thành xu hướng chung của thế giới. Các quốc gia đều đang có kế hoạch chuyển dần từ sử dụng năng lượng hóa thạch sang năng lượng tái tạo. Cụ thể là năng lượng mặt trời, năng lượng gió, năng lượng sóng biển, năng lượng sinh khối… Việt Nam là một trong những nước có tốc độ phát triển lĩnh vực năng lượng tái tạo nhanh nhất Đông Nam Á.

Trong dự thảo quy hoạch điện 8, tỷ lệ nguồn năng lượng tái tạo trong tổng cung năng lượng sơ cấp đạt 25% năm 2030 và đến 2045, toàn hệ thống chỉ còn 9,6% điện than, trong khi điện gió, điện mặt trời chiếm 50,7%, đảm bảo các cam kết về chuyển đổi năng lượng, bảo vệ môi trường. Từ đó cho thấy trong những năm tới ngành này sẽ phải được ưu tiên trao cơ hội triển khai dự án và được ưu tiên trong việc huy động vốn.

2. Ngành kinh doanh này đang trong giai đoạn nào?

Ngành năng lượng tái tạo hiện tại chỉ đang ở trong giai đoạn đầu của sóng. Dự kiến trong 10 năm tiếp theo, thế giới sẽ chuyển đổi rất mạnh mẽ từ năng lượng hóa thạch như dầu mỏ, khí đốt, than đá sang năng lượng thủy điện, mặt trời, gió, sóng biển. Dấu hiệu cho thấy năng lượng tái tạo đang ở giai đoạn khởi đầu:

1. Tỷ lệ trong tổng nguồn cấp năng lượng còn ít và đang tăng dần

2. Cơ sở hạ tầng hỗ trợ cho ngành này còn ít và đang tăng dần

3. Thiết bị sử dụng còn ít và đang tăng dần

3. Ngành kinh doanh này có gì đặc biệt về chính sách dài hạn:

Ngành năng lượng tái tạo ở Việt Nam đang được hưởng lợi chính về 2 điều sau:

– Giá mua (giá FIT) từ chính phủ cao hơn các nguồn điện được sản xuất từ nguyên liệu hóa thạch

– Khả năng huy động vốn từ ngân hàng nội địa hoặc quốc tế dễ hơn, phát hành trái phiếu dễ hơn

4. Ước tính tốc độ tăng trưởng của ngành trong 5 năm tới:

Hiện tại, về năng lượng thủy điện gần như đã hết dư địa khai thác vì loại hình này cần phụ thuộc rất vào yếu tố địa hình tự nhiên. Những vị trí thuận lợi để xây dựng nhà máy thủy điện gần như đã khai thác hết. Do đó, nguồn điện từ mặt trời, gió và sóng biển sẽ được ưu tiên phát triển hơn. Đặc biệt là năng lượng gió. Theo dự thảo, tỷ lệ nguồn năng lượng điện gió đến năm 2030 đạt hơn 21% (trong đó 7% là điện gió ngoài khơi, 14% điện gió trên bờ). Trong khi đó hiện tại tỷ lệ điện gió chiếm chưa tới 5%. Do đó, trong những năm tiếp theo, nếu quy hoạch điện VIII được thông qua thì tốc độ phát triển trung bình của các công ty trong lĩnh vực điện gió có thể đạt trên 20%

Nguồn thông tin:

https://moit.gov.vn/tin-tuc/phat-trien-nang-luong/nang-luong-tai-tao-chiem-15-4-tong-san-luong-dien-toan-ke-thong.html https://vietnamnet.vn/quy-hoach-moi-nhat-cat-giam-hang-chuc-nghin-mw-dien-than-823295.html

https://tuoitre.vn/dien-gio-tren-toan-quoc-chi-phat-phan-nua-cong-suat-lap-dat-20220605213404345.htm

Nhận định cá nhân về ngành kinh doanh của BCG: đối với góc nhìn của tôi chuyển đổi từ năng lượng hóa thạch sang năng lượng tái tạo là điều phải diễn ra không sớm thì muộn.

Tương lai thì điện sẽ là nguồn nhiên liệu chính toàn cầu thay cho xăng dầu.

Vì vậy, năng lượng tái tạo là ngành chắn chắn phát triển, nếu mọi người xem lại khoảng thời gian hoàng kim của dầu mỏ thì các doanh nghiệp trong ngành lớn mạnh cỡ nào thì trong tương lai các tập đoàn năng lượng tái tạo cũng có khả năng lớn mạnh như vậy. Do đó, tôi đã chọn đầu tư 1 tỷ lệ lớn của danh mục vào ngành năng lượng tái tạo. Vậy điều quan trọng nhất là chọn đầu tư vào những công ty nào có khả năng tăng trưởng và triển khai dự án tốt nhất.

3. Đánh giá chất lượng tài sản, bảng cân đối kế toán của doanh nghiệp BCG – Bamboo Capital

Cấu trúc vốn của BCG:

Tỷ lệ D/E (Tỷ số Nợ vay trên Vốn chủ sở hữu): 1,6 lần và vẫn đang tăng từ 2017 đến nay, cho thấy BCG sử dụng đòn bẫy tài chính khá lớn để phục vụ tăng trưởng.

Đây cũng là con dao hai lưỡi khi tỷ lệ đòn bẫy quá lớn như vậy. Do đó, nhà đầu tư phải luôn lưu ý vấn đề này. Nếu trong tương lai tỷ lệ D/E vẫn tiếp tục tăng nhưng kết quả khi doanh không tăng, thì cổ phiếu sẽ rơi vào trạng thái khá nguy hiểm.

Khả năng thanh khoản và trả nợ:

Khả năng thanh toán tiền mặt: 0.1

Khả năng toán nhanh: 1.31

Tỷ số thanh toán hiện hành (current ratio) 1.59

Mặc dù tỷ lệ thanh toán hiện hành vẫn đang ở tỷ lệ khá thấp nhưng tỷ lệ thanh toán nhanh và tỷ lệ thanh toán nợ ngắn hạn đang tăng dần và ở tỷ lệ khá tốt. Cho thấy, doanh nghiệp nếu vẫn giữ được như hiện tại thì chưa có vấn đề quá lớn về thanh khoản và khả năng trả nợ.

Đánh giá hàng tồn kho:

Vòng quay hàng tồn kho: 0.64 lần => tỷ lệ khá tốt so với các doanh nghiệp cùng ngành bất động sản, chứng tỏ khả năng ra hàng của BCG tốt

Giá trị hàng tồn kho năm 2021 là 2,867 (tăng so với 2020)

Thời gian trung bình của hàng tồn kho 568 ngày tăng so với 2020 và 2019

Vòng xoay tiền:

Trung thời gian các khoản phải trả người bán, đối tác 672 ngày (2021) tăng và cải thiện hơn so với 2020

Trung bình thời gian các khoản phải thu từ khách hàng: 100.19 ngày (2021) có cải thiện hơn so với 2020

Tổng thời gian chuyển đổi ra tiền là 668 ngày < tổng thời gian phải trả tiền cho đối tác 672, điều này đảm bảo được khả năng thanh toán của BCG vẫn giữ được ở trạng thái tốt

Đánh giá tài sản dài hạn tăng mạnh từ 2020 sang 2021, tăng từ 12,799 tỷ lên 21,451 (gần gấp 2). Lý do tăng mạnh nằm ở Các khoản phải thu dài hạn khác và tài sản cố định. Các khoản phải thu khác khoảng hơn 9,000 tỷ là các khoản phải thu từ các công ty đối tác, công ty con và liên doanh của BCG. Điều này cũng là một quan ngại lớn khi nhiều khoản phải thu nằm ở công ty con và công ty liên kết. Tài sản cố định năm 2020 là 365,145, đến 2021 tăng mạnh lên 5,825,126. Phần lớn tài sản cố định này là nhà máy năng lượng tái tạo, điện mặt trời, điện gió.

Các khoản đầu tư dài hạn

Tài sản dang dở dài hạn trị giá 3,321 tỷ chủ yếu nằm ở dự án bất động sạn King Crown Infinity Thủ Đức và nhà máy điện Phù Mỹ

Nhận định cá nhân về tài sản của BCG: về phần tài sản của BCG, tôi chỉ quan ngại nhất ở “Các khoản phải thu dài hạn” vì các khoản này đa số nằm ở công ty con và công ty liên kết, cho nên nếu muốn vẫn có thể xào nấu số liệu. Nếu phần này không chuyển đổi thành cash được trong tương lai, thì tài sản của BCG sẽ bị hụt rất lớn.

4. Đánh giá tình hình lưu chuyển tiền của doanh nghiệp:

Dòng tiền từ hoạt động kinh doanh: âm 9,012 tỷ (vào 2021) và có xu hướng tăng => đây là điều cực kì rủi ro vì kể từ 2017 đến 2021 đều âm và tăng mạnh

Dòng tiền từ hoạt động tài chính: dương 10,124 và có xu hướng tăng mạnh => đây cũng là điều đáng ngại khi công ty liên tục thu tiền từ hoạt động tài chính để bù cho dòng tiền âm từ hoạt động kinh doanh. Nếu trong tương lai doanh nghiệp không thể huy động thêm thì nguy cơ mất thanh khoản sẽ rất cao.

Dòng tiền từ hoạt động đầu tư: âm 971 tỷ và có xu hướng tăng => ổn

Nhận định cá nhân về dòng tiền của BCG:

Tình hình lưu chuyển tiền của BCG vẫn rất đáng ngại và có nhiều rủi ro

5. Đánh giá năng lực, uy tín của lãnh đạo doanh nghiệp:

Chủ tịch hội đồng quản trị: ông NGUYỄN HỒ NAM (sinh năm 1978) trở thành chủ tịch hội đồng quản trị BCG từ 2015.

Năng lực: Ông đã từng nắm giữ chức vụ Trưởng Bộ phận Dự án tài chính, Tập đoàn Unilever Úc. Có nhiều kinh nghiệm và mối quan hệ trong giới tài chính nên ông Nam có khả năng huy động vốn với kiểm soát tài chính doanh nghiệp tốt.

Uy tín: trong lịch sử hoạt động chưa có bất cứ hành động nào vi phạm pháp luật và đạo đức với nhà đầu tư.

Hoạt động mua bán cổ phiếu: ông Nam nắm giữ hơn 65 triệu cổ phiếu BCG và vẫn luôn mua thêm cổ phiếu từ 2019 đến nay

Tổng giám đốc: ông Nguyễn Thế Tài (sinh năm 1973) trở thành tổng giám đốc tập đoàn BCG từ 2011

Năng lực: trong quá khứ ông đã từng trải qua các vị trí cấp cao của nhiều công ty chứng khoán, quỹ và tập đoàn nước ngoài.

Uy tín: từ 2020 đến nay, BCG vẫn luôn tăng trưởng vượt trội và đạt kế hoạch kinh doanh đề ra.

Hoạt động mua bán cổ phiếu: ông Tài nắm giữ hơn 14 triệu cổ phiếu BCG và vẫn luôn mua thêm cổ phiếu từ 2019 đến nay

6. Tổng kết nhận định về cổ phiếu sau khi đánh giá nền tảng cơ bản

Điểm cộng:

- Tốc độ tăng trưởng nhanh và duy trì được 3 năm liên tiếp

- Tầm nhìn hấp dẫn, chọn đúng ngành đang trend và được xã hội quan tâm

- Lãnh đạo có năng lực trong lĩnh vực tài chính, giúp BCG đảm bảo vốn triển khai dự án

Điểm trừ:

- Thu nhập hiện tại chủ yếu vẫn đang đến từ lĩnh vực bất động sản nên sẽ rất khó khi đầu tư vào BCG theo cách đánh giá như tập đoàn năng lượng

- Tỷ lệ nợ vay lớn cho nên chỉ cần không duy trì được tốc độ tăng trưởng thì giá BCG sẽ bị ảnh hưởng nhiều

- Rủi ro về dòng tiền hoạt động kinh doanh vẫn đang âm trong suốt 5 năm => đây là điểm trừ theo tôi là đáng ngại nhất ảnh hưởng đến định giá của BCG

III. Định giá cổ phiếu BCG

(lưu ý, định giá ở đây chị là ước tính giá trị hợp lý của BCG ở mỗi kịch bản. Giá thực tế có thể dao động cao hơn hoặc thấp hơn quanh khoảng định giá)

Khoảng giá phù hợp với giá trị của BCG đối với kịch bản BCG tiếp tục tăng trưởng và cải thiện các rủi ro ở trên

Mức giá 1: Sử dụng PE = 13, EPS ước tính 2022 = 2410, tốc độ tăng trưởng cho 2023 = 20%

Ước tính giá cổ phiếu BCG theo kịch bản 1: 37,500 vnđ/cp

Khoảng giá phù hợp với giá trị của BCG đối với kịch bản BCG tiếp tục tăng trưởng và kèm theo tăng các rủi ro ở trên

Mức giá 2: Sử dụng PE = 10, EPS ước tính 2022 = 2410, tốc độ tăng trưởng cho 2023 = 20%

Ước tính giá cổ phiếu BCG theo kịch bản 2: 26,500 vnđ/cp

Khoảng giá phù hợp với giá trị của BCG đối với kịch bản BCG không hoàn thành kế hoạch kinh doanh

Mức giá 3: Sử dụng PE = 8, EPS ước tính 2022 = 2010 giá

Ước tính giá cổ phiếu BCG theo kịch bản 3: 16,500 vnđ/cp

Tóm lại: BCG là một trong những cổ phiếu thú vị vì tiềm năng tương lai nhưng hiện tại cũng còn khá nhiều điểm trừ cũng như rủi ro. Với mức giá ở giai đoạn này (14.100 vào ngày 26/06/2022) thì BCG vẫn là một deal đầu tư tốt. Nếu nhà đầu tư quyết định mua BCG ở mức giá dưới 16,5000 vnd/cp thì không cần phải quá lo lắng vì đó là vùng giá khá thấp so với giá trị doanh nghiệp của BCG sau khi đã tính toán các rủi ro hiện hữu.

Tác giả: Lê Hoàng Việt

{kind=link}